Zoom 越しに彼の顔が映し出され、新年の挨拶をした後、僕は「It must be bad news, right?(きっと悪い知らせなんだよね?)」と訊いたところ、「Yes. Unfortunately, the board decided to shutdown the Japan operation.(そうだ。取締役会が日本市場からの撤退を意思決定した。)」という返事だった。

「When should we close our business?(いつまでに閉めればいい?)」と訊くと、「Yesterday.(昨日までに)」という単語が返って来た・・・。

ところで、昨年12月21日(木)、僕が株主の一人でもある「Musashino Valley」というStartup Studio 兼 Co-working spaceで、サンブリッジ時代から行ってきた「シリコンバレーツアー」の「拡大同窓会」なるイベントを行った。

新卒でアップルジャパンに就職し、10数年を経て「チカク」というスタートアップ(アップルでの経験を活かし、IoT端末を開発!)の創業者のカジケン(梶原健司さん)と、FinT というスタートアップの創業者で、ツアー参加当時は大学1年生だった大槻祐依さん、そして、Musashino Valley の運営企業の創業者で武蔵野大学アントレプレナーシップ学部の学部長の伊藤羊一さんを交えて、我々日本人にとってのシリコンバレーという存在の意味や影響力、そして、事業を立ち上げて成功させるために必要なことに関して、ざっくばらんにパネルトークを行った。

1990年代後半、インターネットが我々の日常に浸透し始めると、ネット上の「コンテンツの著作権」に関する論争が湧き上がった。2001年9月、ネットバブル崩壊によりLay-offされ、失業状態にあったBenjamin Trott(Co-founder at Six Apart )が Movable Type を開発した。その結果、HTML(懐かしい響きだ)を書かなくても「コンテンツ」が創れるようになり、後のWebコンテンツ大量生産時代、いわゆる、Web2.0時代の到来をもたらすことになった。

Forbes, The Information, Venture Capital Journal, TechStartups等、米国の主要メディアが、その突然の発表を報じているが、2人のGP(General Partner)が退任したこと、2020年に組成した6号ファンドの投資成績(内部収益率)がマイナスになっていること等以外、何が今回の決断の核心なのかは明らかにされていない。約5%という金利水準の米国にあって、それを凌駕するパフォーマンスを実現することのプレッシャーが大きいことも、今回の決断の要因ではないかという見方もあるようだ。

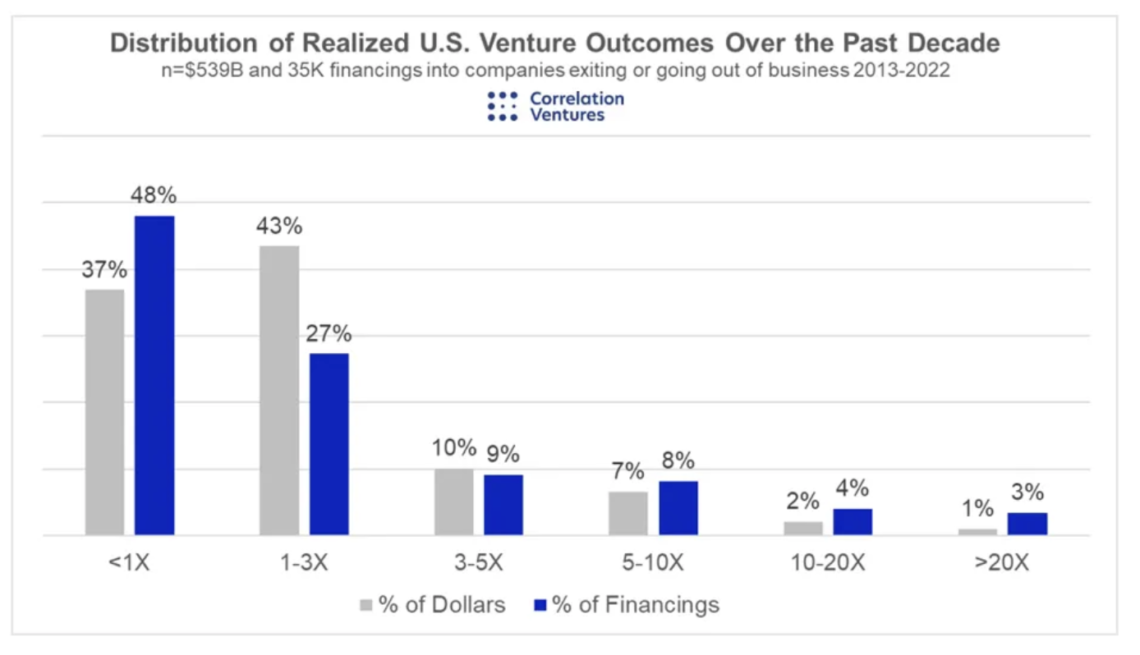

From 2012 to 2022, investment in private U.S. start-ups ballooned eightfold to $344 billion. The flood of money was driven by low interest rates and successes in social media and mobile apps, propelling venture capital from a cottage financial industry that operated largely on one road in a Silicon Valley town to a formidable global asset class akin to hedge funds or private equity.

During that period, venture capital investing became trendy — even 7-Eleven and “Sesame Street” launched venture funds — and the number of private “unicorn” companies worth $1 billion or more exploded from a few dozen to more than 1,000. (Dec 7th, 2023. quate from The New York Times)

“About 15 months ago I wrote a post on how seed investing was pretty clearly going to be in an 18 month timeout … that the capital ‘factory’ line would be shutdown until the inventory of dramatically over-marked late-stage private deals got worked through / washed out / expired on the line.”

“But will clubby seed investing on a capital pipeline through series A to Z firms to public exist in the future — I actually think no… will the YC playbook of how to start a company and finance it work any more? IMHO certainly not — I think the whole factory is going to need to be shut-down and reconstituted.“

“Making matters worse, valuations were much higher during this period which brings into question how many 3X+ funds there will be in the 2017-2021 vintages. And we’re already seeing markdowns and write-offs that highlight the issue.”