明けましておめでとうございます。今年も宜しくお願い申し上げます。

ここ10年は毎年元旦は実家に帰省し、裏磐梯のグランデコスノーリゾートでスキーをするのが恒例になっていたが、今年は子どもたちの「ダブル受験」があり、東京の自宅で過ごしている。

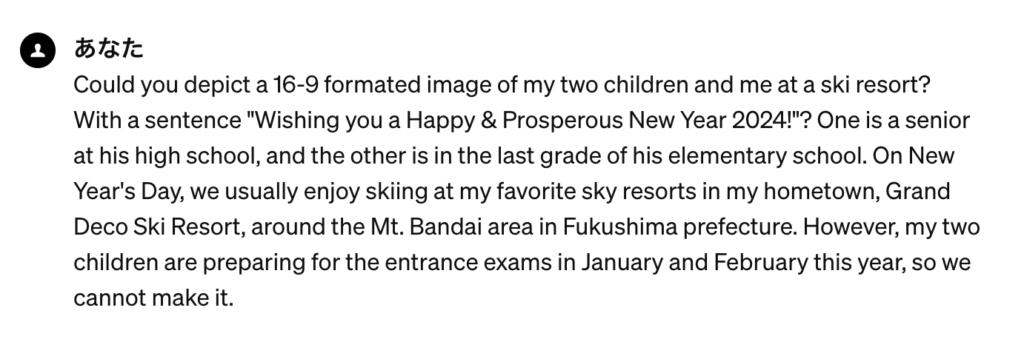

Facebookへの初投稿もゲレンデの写真を載せることができず、ChatGPT4 (DALLE-E) にpromptを出し、イラストを描いてもらった。英語でprompt を書いたせいか? 僕だけ西洋人っぽい顔になっているw。

他のイラストでもそうなのだが、どうもChatGPTは「算数」が苦手らしい。僕は「二人の子供たち」とスキーに行った絵とリクエストしたのだが、僕以外に「3人」の子供たちが描かれている。実は、最初に頼んだイラストは、リクエスト通り、僕と2人の子供たちが描かれていたのだが、2024 という数字を入れることを伝えるのを忘れており、もう一度、イラストを描いてもらったところ、子供が3人になっていた・・・。

でも、彼らの従兄弟(大学2年生)も一緒に行ったと思えば、悪くない。イラスト自体は、3人バージョンの方がイイ感じなので。

ところで、今年の抱負を書く前に、2023年を振り返っておくことにする。

僕にとって2023年は、兎にも角にも「The year of Infarm」だった。

2023年1月12日 (木)、日本時間18:00、Infarm 創業者の一人、CEOのErez との臨時のMTGがあった。

その翌週の火曜日に、彼との月イチの定例MTGが予定されていたにも関わらず、彼の秘書からメールがあり、1/12 (木) にMTGがセットされた。あと数日待てば話ができるにも関わらず、急遽、MTGがセットされたということは、つまり、悪いニュースだろうことは容易に想像がついた。

Zoom 越しに彼の顔が映し出され、新年の挨拶をした後、僕は「It must be bad news, right?(きっと悪い知らせなんだよね?)」と訊いたところ、「Yes. Unfortunately, the board decided to shutdown the Japan operation.(そうだ。取締役会が日本市場からの撤退を意思決定した。)」という返事だった。

「When should we close our business?(いつまでに閉めればいい?)」と訊くと、「Yesterday.(昨日までに)」という単語が返って来た・・・。

その後のことはブログにも書いたので、ここで改めて書くことはしないが、Infarmに投資し、日本法人を設立、そして、約3年に渡って経営してきたことは、僕にとっては得難い経験になった。

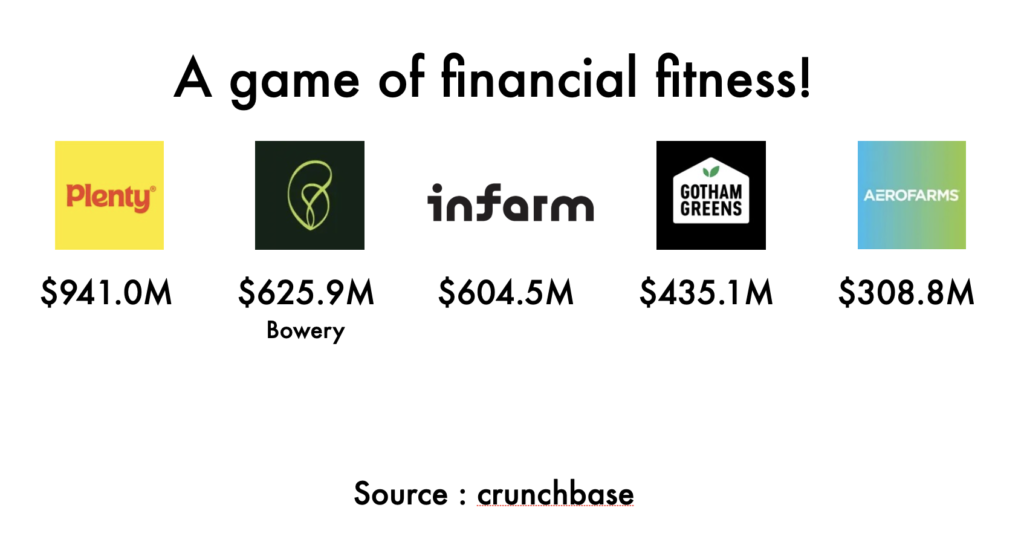

野菜を生産しているとはいえ、収益構造的には「完全な製造業」であり、多額の「設備投資」が求められる事業で、累計「US$604.5 million(USD/¥142で計算すると約860億円!)」を資金調達をするような事業は初めてだった。もちろん、すべての資金調達は本国側で行っており、日本法人としてファイナンスしたわけではないが、そのダイナミズムは株主としても、日本法人の経営者としてもヒシヒシと感じていた。

Infarm はベルリン発祥で、日本を含めて「11ヵ国」で事業をしており、一時期、1,200人ほどの従業員がいた。ドイツ企業にも関わらず、ドイツ人比率は、おそらく2割程度しかいなかっただろうし、英語がネイティブなスタッフも同じく2割程度だったと思う。そして、国籍はなんと「50ヵ国」以上あった。当然、社内公用語は「英語」だった。

また、日本法人の経営者だった僕は、約20人ぐらいが参加する、四半期に1度の幹部会議に呼ばれていたが、彼らの国籍も10ヵ国ぐらいで構成されていた。

そのような「多様性と国際性」に富むスタートアップの経営陣の一角としての経験を踏まえると、日本のスタートアップは「モノクローム」に見える。創業者は全員、日本人、従業員もほぼ全員、日本人。株主も日本のVCや日本企業、顧客も日本企業 and/or 日本人という構造では、グローバルな事業を創るのは極めて困難だろう。

今のところ、世界第3位のGDP(市場)があるが故に、ガラパゴス化して成長していけるが、出生率や移民政策が大きく変わらない限り、わざわざブログに書くまでもなく、確実に市場は縮小していく。

ところで、昨年12月21日(木)、僕が株主の一人でもある「Musashino Valley」というStartup Studio 兼 Co-working spaceで、サンブリッジ時代から行ってきた「シリコンバレーツアー」の「拡大同窓会」なるイベントを行った。

新卒でアップルジャパンに就職し、10数年を経て「チカク」というスタートアップ(アップルでの経験を活かし、IoT端末を開発!)の創業者のカジケン(梶原健司さん)と、FinT というスタートアップの創業者で、ツアー参加当時は大学1年生だった大槻祐依さん、そして、Musashino Valley の運営企業の創業者で武蔵野大学アントレプレナーシップ学部の学部長の伊藤羊一さんを交えて、我々日本人にとってのシリコンバレーという存在の意味や影響力、そして、事業を立ち上げて成功させるために必要なことに関して、ざっくばらんにパネルトークを行った。

僕が最も印象に残っているのは、カジケンが説明してくれたアップルの「TOP100」と呼ばれていた(そう言っていたと思う)経営幹部を対象とした会議のことだ。

その会議に招集される経営幹部は、Steve Jobs がファーストネームを憶えている「100人」で、パソコンもiPhoneも取り上げられて、3日間、缶詰になり、会社(事業)の将来を議論していたという。

そこで、その100人は、Steve Jobs から、自分にとって「重要な10個のテーマ」を書き出すように言われ、それを発表した後、その内の「7個」は「捨てろ!」と指示されたという。

「選択と集中」。言うのは簡単だが、人間は「可能性があるものを捨てる」ことに躊躇するし、それには「勇気」が必要だ。ドラッカーのいう「劣後順位」というやつだ。

昨年、特に後半3ヶ月の僕は「欲張りすぎていた」と思う。次のビジネスやステージに進まなければいけないのは重々理解していながら、Infam日本法人の清算業務が終わっていなかったり、自分の年齢(昨年3月で還暦になった!)のことが気になったり、ある意味、ありがたい話だが、欧州のFoodTech系スタートアップから日本市場参入に関する相談があったり、投資先の資金調達を手伝ったりと、何だかんだと慌しくしており、焦っていたのだろう。

そんな時、カジケンの話は「胸に突き刺さった」。あのパネルトークはマジで勉強になった。

それからもうひとつ。昨日の紅白で久しぶりに「ルビーの指環 (音が出ます!)」を熱唱した「寺尾聰」は、なんと76歳!という事実を知り(今朝、とある知り合いのFB投稿で知った)、勇気をもらった。僕もあんな76歳になりたい!と思った。

そして、60代は、まだまだフルスロットルで行ける気がして来た!!

「獺祭(だっさい)」で知られる旭酒造(山口県岩国市)の桜井博志会長は、70代で米国に拠点を移し、さらなる挑戦をされるそうだし!

2024年は、予てから温めていた日本のスタートアップエコシステムに「多様性と国際性」をもたらすことを目的とした、あることを立ち上げようと思っている。

近いうちに、このブログで詳細を説明したい!