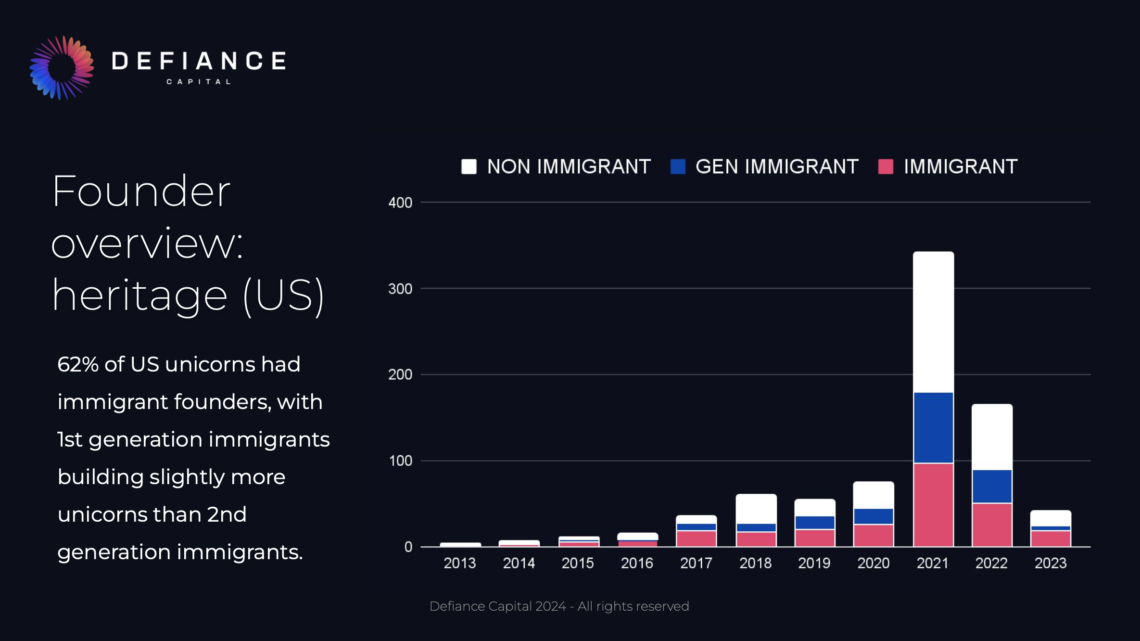

London と New York に拠点を持つDefiance Capital(直訳:反抗的な資金)というシードステージに特化したVC兼調査会社が、「ユニコーンの創業者」のバックグラウンドに関するとても示唆に富んだレポートを公表した。

その内容は多くの人たちに新鮮な驚きと希望を与えたと思う。僕もそのひとりだ。

調査対象は、2013年から2023年にかけてユニコーンになったスタートアップ972社とその創業者2,467人。

TechCrunchが紹介した内容は、USとUKのユニコーンに関してだが、Defiance Capital 自ら公開したレポートは、USとUKを含むヨーロッパ(Ireland, Germany, Netherlands, Belgium, Switzerland, Denmark, Sweden, Finland, Estonia, Spain, France)を対象にしている。

結論は以下のとおり。

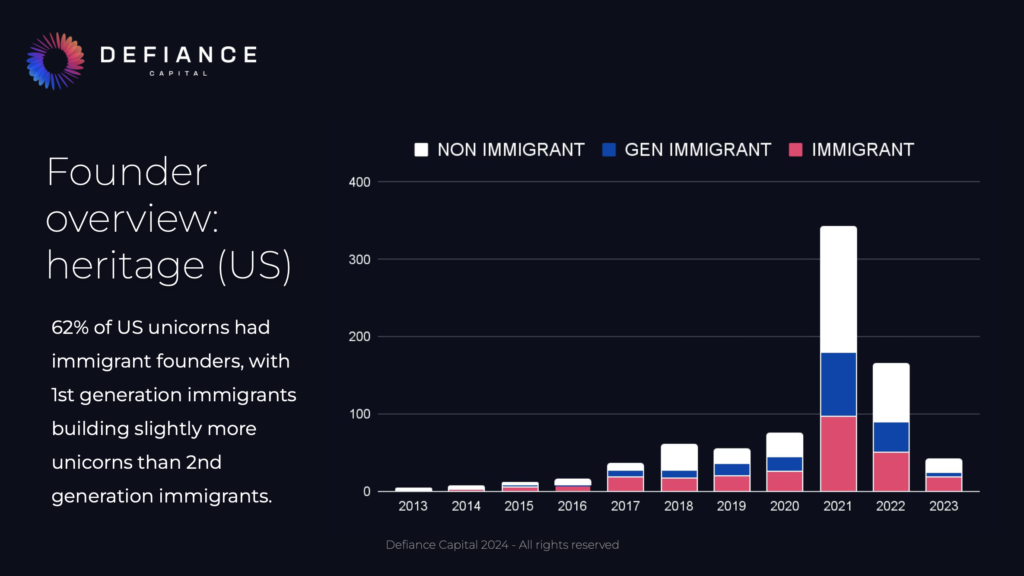

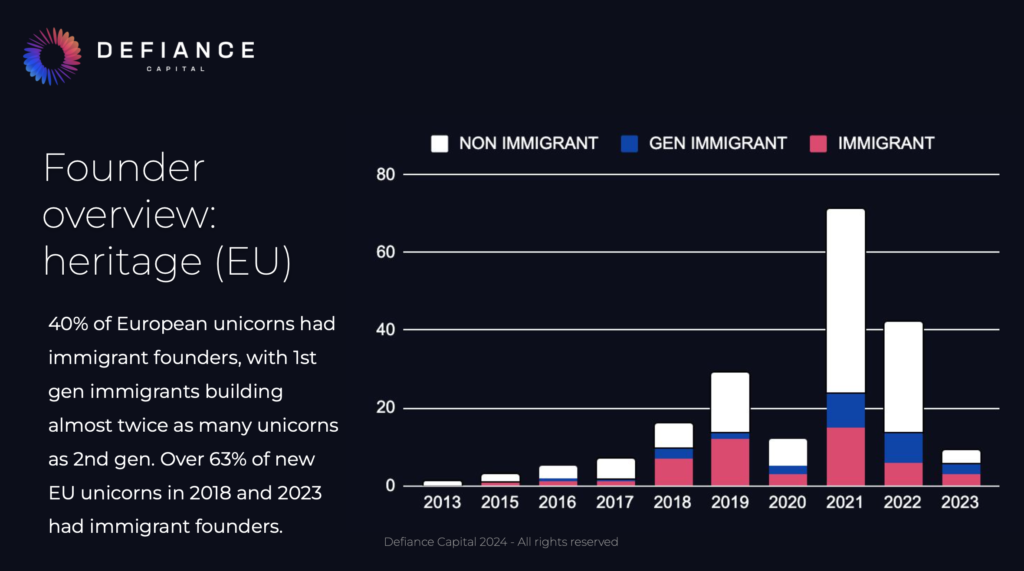

・USは62%、ヨーロッパは40%が「underdog」創業者によるユニコーン。ここでいう「underdog」は「移民や女性、有色人種等」を指す。尚、ヨーロッパでも、2018年から2023年に新しく生まれたユニコーンに限ると、その「63%強」は創業者に「移民」が含まれている。

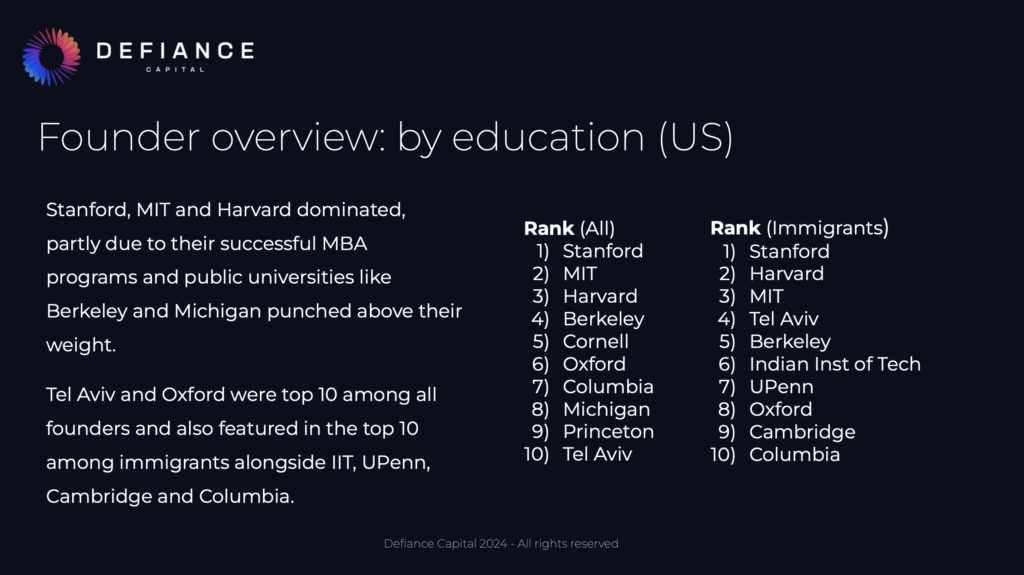

・USユニコーン創業者の53%は、世界TOP10大学のいずれかを卒業している。

・一方、全員が白人男性、アメリカ出身、アイビーリーグ卒業というパターンは「11%」に留まり、アメリカ人創業者で全米TOP10の大学を出ているのは「1/3」しかいない。

・US/UKのユニコーンの約半数(49%)のCEOが「STEM」学位を取得。女性CEOの場合、その数字は「64%」に上る!そして、70%の創業チームに「STEM」ホルダーが含まれいる。

・USユニコーンの移民CEO(一世および二世)に関しては、約60%が「STEM」の学位を取得。Definace Capital は「頭脳流出」が原因と推察しているが、その背景には母国では市場規模や資金調達等の面でユニコーンを創れる状況にないという理由があると考えられる。

また、2013年にCowboy Venturesの創業者、Aileen Lee(アイリーン・リー)がユニコーンという言葉を提唱した当時は、ユニコーン創業者の殆どが「アメリカ人の白人男性」だったが、それから10年強が経過した現在、人種のみならず、ユニコーン創業者の「DNA(特徴)」が大きく変わって来ている。

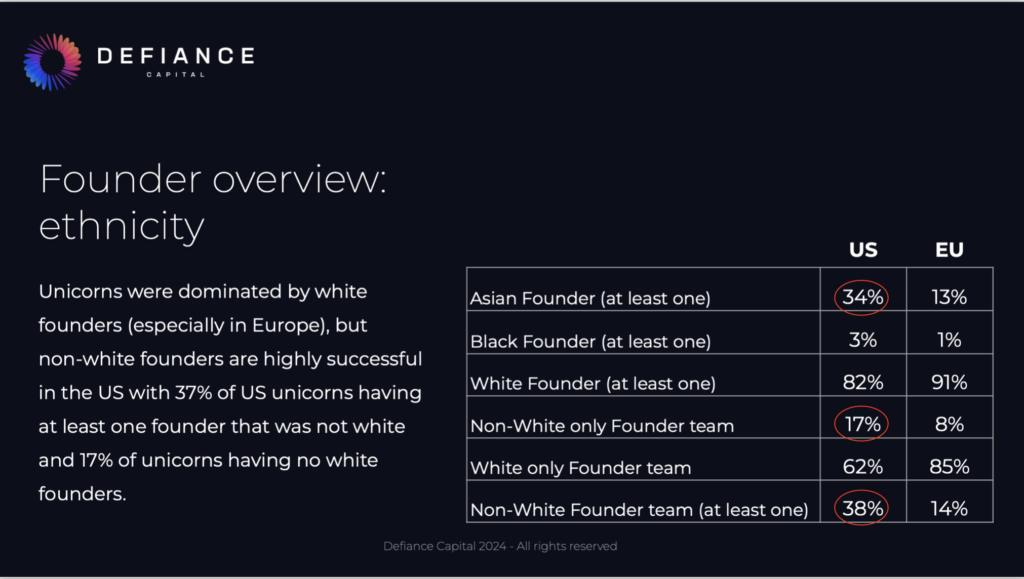

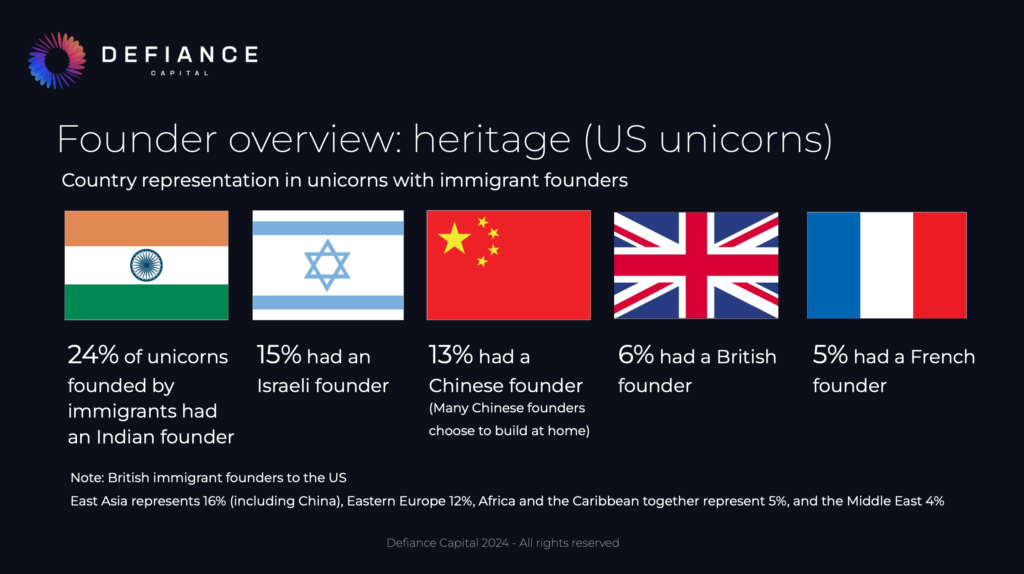

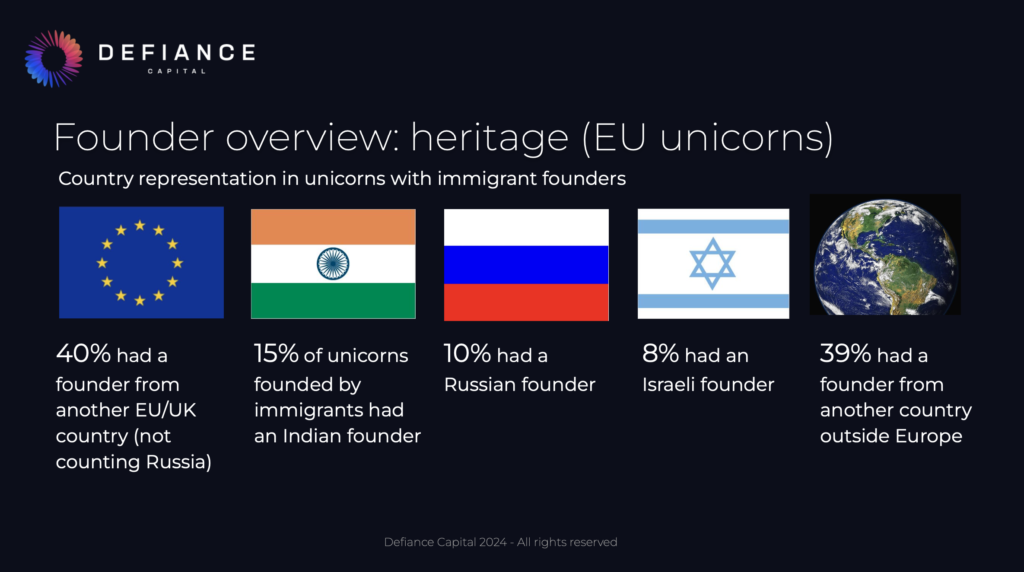

例えば、USユニコーンの「38%」には最低1人以上のアジア系創業者がいる。また、17%は「非白人の創業者だけ」となっている。但し、アメリカと比較して、ヨーロッパではその傾向は低い。

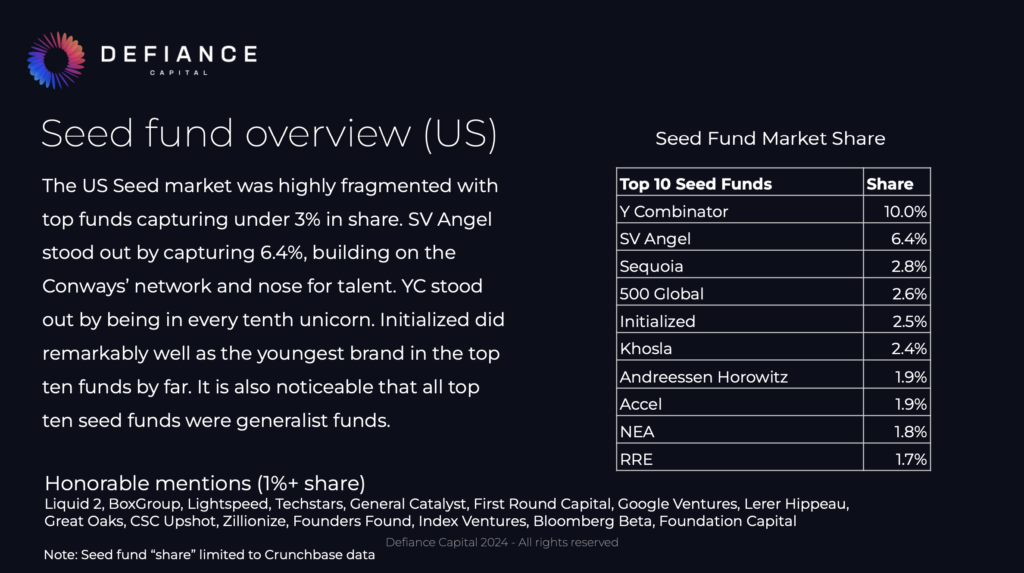

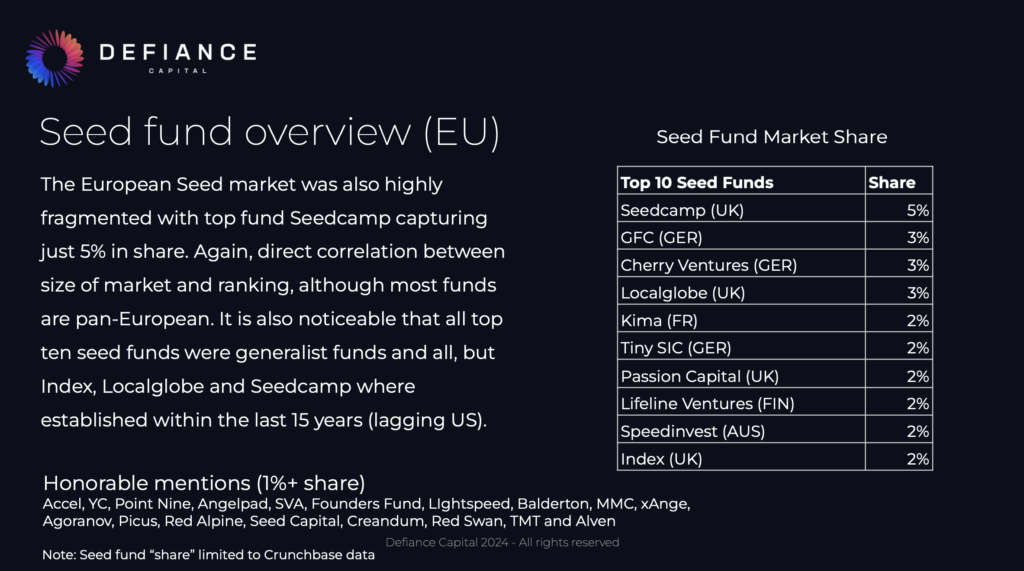

では、それらのユニコーンに投資しているシード・アーリーステージのVCの顔ぶれはどうなっているのだろうか?

結論は、極めて細分化されており、どこか特定のVCに独占されているわけではない。YCが10%、SV Angelg6.4%、セコイヤでさえ2.8%である。つまり、80%以上のシードファンドがユニコーンを引き当てている! 残念ながら倒産してしまったが、ドリームビジョンの投資先の「Infarm」もユニコーンの一社だったので、僕(弊社)も80%の一人ということだ。

また、移民や女性のユニコーン創業者の21%しかTOP10VCからの資金調達していない(できていない)。一方、創業メンバーに女性がいる場合、男性ONLYの場合よりも、2年早くユニコーンになっている(32歳 vs 34歳)。And only 21% of immigrant and female founders raised from top 10 VCs. Teams with female founders were two years younger than all-male teams when founding their unicorns (32 versus 34).

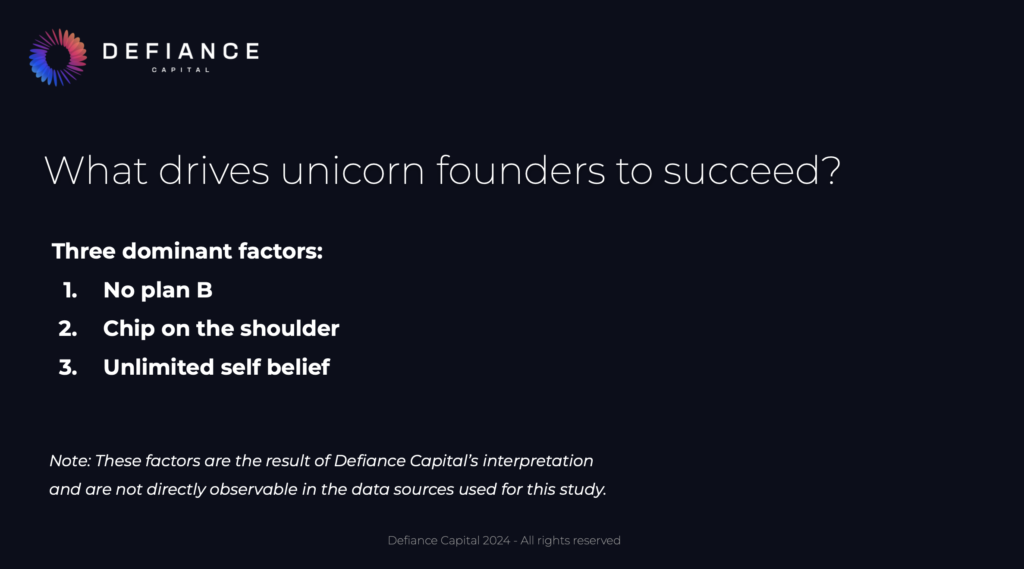

では、ユニコーン創業者になる起業家のモチベーションは何なのか?

この問いに対する回答は、定量的ではないとしているが、ユニコーン創業者へのインタビュー(Podcastで公開している)等を踏まえて、以下のように分析している。

・No Plan B(代替案は無い):彼らは恵まれた環境にはなく、それ以外に選択肢がない。

・Chip on the shoulder(社会を見返したい!):過去に大きな挑戦、懐疑、挫折に直面。

・Unlimited self belief(揺るぎない自信と信念):家族環境や周囲に優秀な人たち。失敗を恐れない。

では、そのようなモチベーションは何から創られたのか?(どこから来るのか?)

Defiance Capital の分析では、ユニコーン創業者の多くは、価値観、労働倫理、野心のすべてが幼少期に確立され、成長思考を身につけることを余儀なくされている。

そして、その多くは、生まれ育った環境で不当な扱いを受けたり、限界を感じたりという個人的な体験を持っている。女性創業者、有色人種、神経障害者、非典型的な経歴を持つ創業者など、何世代にも渡って不遇な環境にいた人たちに、こうした特徴が観察された。

また、その多くは「野心的な反逆者」であり、自分自身の価値観や強い関心を寄せる社会課題に突き動かされていることが多く、家族にロールモデルがいたり、周囲に優秀な人たちが存在し、失敗を恐れない傾向があるという。

僕自身はユニコーンを創業したことは無いが、価値観、労働倫理、野心のすべてが「幼少期」に確立されたという分析には、とても納得が行く。教育に対する問題意識を持ち、自分にはその能力が無いと思い断念したが、2006年3月、ドリームビジョンで、EdTech(当時はそのような概念もテクノロジーも無かった)の事業を立ち上げたいと思ったのは、小中学校時代の理不尽な経験に基づいている。

最後に、Defiance Capital(いい名前だ!)創業者 Christian Dorffer がレポートの最後で「Reflections on the future」としてまとめていたことを紹介したい。

スタートアップエコシステムの成長により、潤沢な資金、USと比較して割安な人件費、「ユニコーンがユニコーンを生む」というスパイラルを踏まえて、彼はヨーロッパでのユニコーンが増えるだろうと予測している(ユニコーンの創業に参加した人たちが次は自分たちで創業する、ユニコーン創業者によるエンジェル投資等)。特に、UK、ドイツ、スウェーデン、スイス、フランス、オランダを母国とする起業家たちに期待できると予測している。

また、新興国からの移民に関しては、「カルチャーに溶け込みやすい」という理由で、ヨーロッパよりもアメリカを指向するだろうとしている。一方、STEMホルダーの30-40%が他国からの移民であり、またその30-40%が女性である事実により、北欧のユニコーンが増加するだろうとしている。

また、YCやSeedcamp等の実績に基づいたコミュニティに入ることによる、有力なVCとの接点やパブリシティ効果により、その重要性を増すと予想している。この点は、シリコンバレーのシード・アーリーステージのVC関係者とは異なる角度で見ているのだろう。

一方、最後の最後に、彼らの調査レポートで紹介したデータ(ニコーン創造におけるYCやSV Angel, Seedcampを含めたブルーチップ銘柄のシェアは約20%)に基づき、現在および将来のヴィンテージにおいて、最もパフォーマンスの高いシード・ファンドのいくつかは、社会的地位の低い、今までスポットライトが当たっていなかった創業者に特化した新しいファンドになるだろうと予測している。

では、日本からたくさんのユニコーンが生まれない理由?

あまりに恵まれている!そして、たかだか1億人しかいない。でも、スタートアップにとっては充分に大きい市場。顧客は全員日本人。異文化を理解する必要がない。等々

今さら遅いと言う方も大勢いらしゃるかもしれないが、僕はこの先の人生をそこに懸けようと思っている。